Teens & Money - Talking to teens about money (Chinese)

青少年與理財 - 與青少年談“錢”

這本21頁的手冊原先是為家長設計的﹐但對於較大年齡的青少年也很有用處。主題包括多方面﹕工作﹑預算﹑衡量購物究竟是"需要"或"想要"﹑銀行事務﹑支票﹑儲蓄﹑信用卡﹑信用報告﹑駕駛及手機等等。這本手冊對於每週開支評估﹑工資支票存根﹑如何以比價購物來省錢以及如何寫支票等均有舉例說明。手冊也包括一系列可供家長及青少年尋求協助的網站。

This 21-page booklet is designed primarily for parents but may also be useful for older teens. It covers many topics, including working, budgeting, figuring out if a purchase is a "need" or a "want," banking, writing checks, savings, credit cards, credit reports, driving and cell phones. The booklet contains illustrations and examples of a weekly spending evaluation, a paycheck stub, how comparison shopping can save money and how to write a check. It also contains a list of helpful web sites for parents and kids.

Publication Series

- This publication is part of the Teens and Money training module.

Download File

PDF files may contain outdated links.

Teens & Money - Talking to teens about money (Chinese)

File Name: Teens_And_Money_2013_CH.pdf

File Size: 0.75MB

Languages Available

Table of Contents

青少年與錢

建立青少年理財技能

在父母的眼中, 孩子從一個只會擺檸檬水攤子的小毛頭到成為擁有信用卡的大學生, 不過是短短幾年而已。不過這轉變的幾年正是教導孩子一些最佳理財技能的大好時機。

身為父母, 對於孩子學習理財的價值觀和態度方面, 你扮演著很重要的角色。作為父母, 你可能還沒有想到自己的青少年子女會想學習如何理財, 但是根據2011年Schwab的“青少年与理財”問卷調查顯示, 有四分之三(75%)的青少年受訪者表示學習做預算儲蓄投資等有關理財知識, 在他們生活中佔首要地位。

壓力是有的

很少年輕人想在成年後還依賴父母,更少人想自己身陷債務。但是當今的社會是充滿壓力的, 很容易使人們有財務困難。

少年總希望和別人一樣, 人家有的自己也想要, 這是同齡人壓力; 此外他們還得面對商業市場的推銷壓力。

要有很好的榜樣, 青少年才可以抵制同齡人的壓力。以成年人的立場和兒女談金錢的概念。灌輸他們對基本需求的概念, 如食物, 衣服, 居所, 教育, 交通等, 然後將它們最優先的需要列出來。生活是有實際選擇的, 向他們解釋有一輛寶獅名牌車固然很棒, 但有一輛可靠的車子照樣可以開去上學或打工, 即使有人會笑他開的是次等車又何妨!

如果鄰居買了一輛新車, 你也想要一輛? 這種心態以前稱為“向隔壁張家看齊”, 如今有個新名詞, 叫做“發錢燒”, 通常是指用錢問題, 如濫用金錢或誤用信用卡而導致一身是債。很不幸發錢燒是會傳染的, 孩子會由父母傳染, 如果你是購物狂, 早晚你的兒女也會有樣學樣。

孩子有時候只因同齡人壓力而去購物, 有時是找新鮮感, 有時只是想看是否可以標新立異。協助兒女了解生命當中除了到購物中心消費,還有其它有意義的事。同時也要反省自己是否做了壞榜樣。

工作

工作的人生

工作可以幫助孩子準備進入成年人生活。工作可以培養孩子的責任感, 累積工作經驗, 學會自己賺錢以及減少在街上閑蕩。

工作習慣是從青少年時期開始建立並伴隨你的一生。有些孩子天生愛工作, 有些就得靠父母鼓勵才行。有的父母可能認為自己有可觀的收入就不想讓孩子去工作, 可是這不見得對孩子有好處。沒有父母想自己的孩子工作太多而影響學習成績, 可是孩子們如果不懂得自己賺錢就很難學到財務責任。

一般而言, 青少年一滿十六歲就可以做全職工了, 雖然有些州可能設限不讓他們做太多。十四及十五歲的青少年一周可工作十八小時, 但在上學期間周一到周五每天不得超過三小時, 暑假可以一周工作四十小時, 每天平均八個小時。

年紀較小的少年可以打些零工, 如代人跑跑腿, 做小保姆, 或幫人遛狗, 剪草等。

很多青少年打工是為了買衣服、電子遊戲、汽油或是手機, 可是忽略了那些附加利益如工作經驗及洞察成人的生活是怎樣的。即使是一份快餐店的工作都可以教你一些將來能靈活運用的技能, 如處理金錢、使用電腦系統和應付顧客。如果你懂得推銷自己, 你的每一份工作都是進階石。

多和孩子演練求職技能。先全面討論如何寫履歷(這可查參考書及網上資料), 然後收集一些本地商店的工作申請表看看他們要求些甚麼資格。也留意一下報紙求職欄, 然後找個可能性的雇主演練求職技巧如撥打求職電話或面談等, 這都能加強孩子真正面對求職時的信心。

和孩子談談容易被青少年忽視, 卻很討顧主歡心的品行, 如打扮整潔、衣裝得體、有禮貌、準時、聽從指示、專心以及不明白時要問清楚等。請提醒家中青少年, 有很多雇主會在做聘請決定以前,先查核求職者的網上表現。所以每個人應該小心管理自己在社交網上的戶口, 不要在網上發表任何你不想讓將來大學錄取部或雇主看見的資料或照片。

孩子如果想做暑期工, 提醒他早點行動, 要是等到五、六月才開始的話機會就少了很多。建議他們查問經理何時有空面談, 好過只是遞送一份申請表。很多青少年只想找一份很酷的工作, 而無視其它的機會。每個青年人興趣不一樣, 要和孩子一起想想各種可能找得到的工作, 如營地顧問、家教、導遊、救生員、接待員、花匠、托兒工作員、修車工、建築工、維修工、銷售員、圖書館助理等。

時間就是金錢

你的孩子知不知道要工作多久才能賺夠錢買一套50元的電子游戲?根據美國勞工部2012年的指標, 一位行政秘書或行政助理的一般年薪是$50,220。而買一套電子游戲碟得用掉他們超過兩個多小時的薪金收入。

那張嚴重縮水的工資單

年輕人在接到他們第一張工資單的時, 常常很驚訝地發現所收到的錢要比自己想像的要少。他們預期的是總收入, 而不是扣稅後(也稱“凈賺”)的數目。

聯邦及州稅是最大的扣除額。你要讓孩子明白他們可以在雇主給的W-4扣稅單上申報多一點自留額以避免被扣太多預報稅, 以備來年抵稅。但是, 他們致少要申報和去年一樣多的繳稅額, 或是他們預計自己今年繳稅額的90%。如果預報稅超過實際應繳的稅, 在來年的一月一日至四月十五日之間報稅後會收到退稅。

社會安全金(FICA)及聯邦醫療卡(MedFICA)稅是為了政府給合格的耆英們的退休金和健康保險。這兩項稅金由雇主和雇員各負擔一半, 這兩項稅金在繳付後是不可以申請退稅的。

預算

留意你的消費

所謂預算, 就是一個花錢的計劃, 它有助於預估及控制花費。看著孩子怎麼花錢以及如何小心地分配自己的錢, 可以讓他們學著存下錢來買一些想買但目前又付不起的東西。很多人都不能在毫無計劃或預算的情況下, 就隨便買自己想買的東西。

所謂預算, 就是一個花錢的計劃, 它有助於預估及控制花費。看著孩子怎麼花錢以及如何小心地分配自己的錢, 可以讓他們學著存下錢來買一些想買但目前又付不起的東西。很多人都不能在毫無計劃或預算的情況下, 就隨便買自己想買的東西。

預算不必做得太講究, 把付現金的收條及帳單放在一個信封內, 再用銀行月結單查對金錢流向。做預算計劃能幫助孩子知道自己每月能花多少錢。

建議孩子記下一周內所花的每一分錢, 然後用下頁表格做一周花費評估。一周後一起仔細看看表格底線上的總結是正數還是負數? 你孩子的收入, 不論是家里給的津貼還是他的工資, 是否能支付他所有的花費? 是否有可以削減的花費? 哪些開支是必須的, 哪些只是想要而已?

你可以利用下頁預算表格上的資料和道理幫孩子建立他們的預算能力。然後建議他們在以後幾周內自己做開支評估, 以便了解他們是否能按預算來花費。

| 一周開支評估 | |

一周開支 |

|

| 食物(午餐,零食) 公共交通費(公車,地鐵) 汽車(汽油, 保養, 貸款, 保險) 娛樂(電影, 遊戲, 雜誌, 音樂CD) 電腦(軟件, 遊戲, DVD, 硬件) 通訊(手機, 上網服務及數據費) 禮物 衣服 存款 其它 |

________________ ________________ ________________ ________________ ________________ ________________ ________________ ________________ ________________ |

| 一周開支總額 | $ ________________ |

一周收入 |

|

| 零用錢, 津貼 工資 禮物 其它 |

|

| 一周收入總額 | $ ________________ |

你的收支如何? |

|

| 一周收入 減去一周開支 |

________________ - ________________ |

| The bottom line 總結 | $ ________________ |

| 在追蹤記載花費後有何心得? | |

| ______________________________________________________________________ | |

| ______________________________________________________________________ | |

| ______________________________________________________________________ | |

| ______________________________________________________________________ | |

需要和想要

需要與想要

讓你的孩子想一想什麼是最需要的,並且鼓勵他們做個簡單的討論練習:列出五樣必須品, 五樣想要但沒有也無礙的東西, 每樣加上價目標簽。

五樣必需品:

把重點放在你每天在用或必用的東西,不論是否由你父母支付這些花費。例如:午餐、車費、衣服、鞋子、梳洗用品如洗髮精、香皂及防汗劑。

| 五樣必需品 | 多少價錢? |

五樣想要的東西:

在下面列出你想要擁有但沒有也無礙的物品。例如:音樂下載或電腦遊戲、個人最愛的零食或飲料、或新款時裝。

| 五樣想要的東西 | 多少價錢? |

現在,用下面的方法看看以上兩份清單:

- 你有500元, 將兩份清單上的物品依首要次序排列出來。

你為何選擇那些物品?你是否可想出其他方法以便更好地利用那500元來買到更多自己想要的物品? - 你母親失業了, 你得自付那些個人的所需。盡量從兩份清單上刪去一些沒有也無礙的項目。

考慮怎樣進一步減少清單上所剩物品的開支? - 想像你長大五歲, 那些你現在想要的物品在五年後還會合用或保值嗎?

如果你年長五歲,清單上那些必需或想要的物品還會是一樣嗎? - 你的仙子教母讓你許個心願, 你會在想要的物品清單上挑選任何一樣當心願嗎?

如果你回答“不會”, 可能那些你寫下來的最想要物品並不正確, 若是去買, 豈不是浪費錢了?

| 下列物品是必需品還是想要物品? | ||||

| 這是需要或想要? | 原因 | 價值 | 折衷方法 | |

| 中午快餐 | 想要 | 好吃 | $4.50 | 自備午餐 |

| 鞋子 | ||||

| 電子遊戲 | ||||

| 指甲油 | ||||

| 穿臍環 | ||||

| 汽車保險 | ||||

| 近視眼鏡 | ||||

| 名牌球鞋 | ||||

| 人物雜誌 | ||||

| 背包 | ||||

購物比價

購物的藝術

要孩子和你一起準備家用購物單, 和他一起去你最喜愛的超市, 這時候是教他貨比三家的最佳時機。譬如一件必需品, 如果是電視上常做廣告的名牌, 它會比超市自己的品牌貴, 但通常它們來自同一家製造商。

比較物價需花一點功夫但很值得, 尤其是上網比價。在許多網上購物服務中, 如 (www.pricegrabber.com 及 www.bizrate.com) 等網址均有十分方便的自動比價。你可對某件物品上做一番比較, 即使你不在網上購買, 這些比較資料也會對你日後的購買有幫助。

很多人在擁擠的跳蚤市場、車房拍賣、二手貨商店、廉價店鋪及一些所謂“依舊如新”的寄賣行做採購。你可以帶孩子去現場學習交易, 如果他們在那里找到一些有型有款的舊衣物或特別造型的古董家具來裝點自己的房間, 他們以後可能會樂在其中呢!

有型有款的衣物或重新流行的東西固然很時髦, 但買二手車, 除了考慮價錢也會要考慮車的性能及安全。如果你買一輛全新廉價車, 不如買一輛近年出廠的二手車更好。 (參閱"想擁有一輛車")

| 貨比三家及省錢 | ||||

| 即使你不在網絡上買東西, 你還是可以利用它來比較價格, 這樣可以幫助你成為一個見多識廣的消費者, 而且有必要時懂得何時可以討價還價。下面三項物品, 對比之下, 最多能省下55%: | ||||

| 產品 | 最底價 | 最高價 | 省錢額 | 省錢比率 |

| MP3 Player | $120.69 | $159.71 | $39.02 | 24% |

| CD | $9.89 | $18.98 | $9.09 | 48% |

| Video game | $21.79 | $48.35 | $26.56 | 55% |

銀行事務

青少年可以處理銀行事務

開設支票及儲蓄戶口是幫助青少年學習理財的好辦法:

- 教導孩子處理自己的支票戶口, 同時也是為日後鋪路,讓他們養成良好習慣打理自己的金錢, 準時付帳, 正確使用信用卡等等。

- 在銀行有戶口, 不論是儲蓄或支票戶口, 都會方便兌現工資支票。

- 寫支票比帶現金更為安全。

- 很多支票戶口都有提款卡或現金卡, 可以利用它訓練孩子使用信用卡。

自動櫃員機(ATM)收費

自動提款很方便, 但是要用自己的銀行的提款機。如果你用別家銀行的提款機就得交昂貴的手續費。依據Bankrate.com這家免費銀行費率網站所登載的資料, 如果你用別家銀行的提款機通常得付他們$2.50服務費, 而你自己的銀行又會再扣你$1.57。依此計算, 如每周用ATM提款一次, 一年下來, 就得付超過$200的ATM手續費。

為孩子在銀行開設一個戶口

很多社區都有銀行及信用會提供特別戶口給年輕人, 但不要開立那種有戶口費、服務費及有最低結餘額限制的戶口, 以免存款會被這些費用吃光。

建議你家青少年打幾通電話給銀行, 或上網至www.Bankrate.com 這家銀行費率網站查詢,比較本城市或本郵區各類支票戶口及儲蓄戶口。你也會看到只可在網上使用的各類銀行戶口。

查詢一下本地信用會的帳戶情形, 信用會是非牟利金融機構, 由全體開戶人擁有及掌控。信用會是由一群背景相當的人共組共享的, 如同事、教友、街坊等, 信用會通常提供比銀行較低收費的支票戶口。

如需查詢本地哪些信用會可以讓你加入, 可以上網流覽全國信用協會指南的網站 (www.aSmarterChoice.org)。

多數青少年的銀行戶口是有監護性質的, 一個成年人得為年幼者開戶口, 而且要對該戶口負責。 當父母為年幼兒女開銀行戶口時, 二人均需要身份證, 如駕駛執照或本州居民證以及工卡號碼, 如果你家青少年沒有工卡號碼, 可到社會安全局申請一張。

優惠青少年的戶口的最低結餘額通常很低(一元至五元)。有些銀行也許會限制每月支票使用數量。查找免費青少年戶口:沒有最低結餘額限制, 沒有每月服務費, 每月可寫無限量支票且不收寫支票費。有些銀行還會給青少年戶口提供略高的利息。

錯誤是要付出代價的

支票跳票是要付出代價的, 一次跳票的罰款可高達35元。鄭重告訴兒女做好支票及提款記錄, 以免支票戶口透支。

明智處理銀行事務

向青少年解說如何正確使用銀行戶口。讓他們知道如果他們有支票跳票又沒有補付, 他們的記錄就會在一個全國資料庫ChexSystems上出現。有這樣記錄者, 五年內很難再另開一個戶口。

與你的兒女分享以下寫支票的幾個要點:

- 確保戶口中有足夠的錢支付那張支票。

- 常常覆查銀行月結單。

- 在支票存據本上記錄所有寄出去的支票, 或是用複寫式支票, 每張支票就會有複印存底。

- 即時存入工資及其它支票, 多數支票如超過三個月未兌現, 則會失效。

- 用原子筆, 千萬別用鉛筆寫支票。

- 用清晰的筆法寫支票, 太潦亂的書寫會在兌現支票時發生問題。

- 在支票上填寫收款人及金額時, 要從空白處最左面開始填, 以免有人更改收款人姓名及支票金額。

- 如果支票上有錯誤需要更正, 可將支票撕碎, 在支票存據簿登記欄上寫“作廢(Void)”, 再另寫一張新的支票。

- 不要在空白的支票上簽名, 支票有可能會丟失或被他人盜用。

- 隨時知道自己支票簿及提款卡(ATM Card)放在哪裡, 如果有遺失得馬上通知銀行。

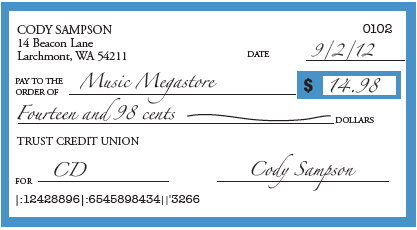

填寫支票

填寫支票的正確方法

這張支票是Cody Sampson的, 他要去店里買CD, 下面的指示就是寫這張14.98元支票的方法:

1. 日期(Date):依照月, 日, 年順序寫日期: “09/02/2012”

2. 收款人(Pay to the order of): Music Megastore

3. 金額(Amount $):$14.98

4. 正楷金額(Dollars):Fourteen and 98 cents, 然後連一條線填補所有的空白處。(這條線可以防止有人更改金額)

5. 附注(For):CD

6. 簽名(Signature):簽上Cody Sampson

下有正確填寫的支票樣本供參考, 請查閱。

平衡支票簿

收支平衡

如何結算支票簿是一項很重要的理財課題。如果你不能保持支票簿的記錄正確, 就有可能讓支票跳票(因戶口里款項不足所以銀行拒付支 票)。一旦跳票, 銀行可能罰款高達35元, 也有很多商家會對無法兌現的支票另加罰款至30元。

在上有支票簿示範登記欄, 以及一些問題, 它可以幫助你的孩子學習如何結算支票簿, 在看完這個樣本後, 他們應該懂得如何回答那些問題了。(答案反印在支票本記錄欄的下面)

支票簿示範記錄欄問答:

1. 七日十三號你有多少結餘? __________________________________

2. 六月份你用支票買了幾張CD? ___________________

3. 七月份你寫了幾張支票? _______________________________

4. 在八月六號你寫了支票付給 Music Megastore 後, 還有多少結餘?

___________________________________

5. 七月份你用現金卡買幾次東西?

___________________________________

儲蓄

儲蓄可致富

| 使用網上計算器是顯示儲蓄驚人效果的一個好辦法。 只要在網上鍵入“儲蓄計算器”(Savings Calculator) 就會有很多的好工具供你使喚, 你可以打入幾個數字,如可能的存款、真正的利率、期滿年份, 就可以向你家的青少年展示將一份固定的存款放進戶口,它會如何成長。 你的兒女是生長在利息微不足道的年代, 要向他們顯示儲蓄的好處並不容易。最重要的是學會定期儲蓄, 這樣就有些存款以防萬一。即使利息已低到1厘或者2厘, 如能每月存入20元, 30年之後也會有一萬多元的儲蓄。 |

存款$100, 利息2% | |

| 一年: | $102.02 | |

| 五年: | $110.51 | |

| 十年: | $122.12 | |

| 二十年: | $149.13 | |

| 三十年: | $182.12 | |

| 每月增加$20 | ||

| 一年: | $344.63 | |

| 五年: | $1,373.56 | |

| 十年: | $2,780.94 | |

| 二十年: | $6,054.90 | |

| 三十年: | $10,053.05 | |

持續不斷地定期存款是最重要的。你14歲的孩子若能每周存入20元當小保姆的工資在儲蓄戶口裡, 加上1厘~2厘的利息, 等他進入大學時就有5,400元存款了。但如果他每月才存20元, 30年後就只會有1,250元在戶口中。

提防欺詐

各種罪行及欺詐可以使你損失錢財。你應該和孩子討論保護個人隱私及財務資料的重要性:

- 記住個人密碼和代號, 不要寫下來。

- 在提款機(ATM)取款時要留意四周的動靜。

- 小心謹慎, 不要輕易交出自己的社安卡號碼, 因為有可能會被他人冒用來申請信貸。

- 將信用卡推銷文件、帳單、舊支票及銀行月結單丟掉之前, 先用碎紙機削碎。

- 不要把銀行資料給電話推銷員, 他們可能是伎倆高超的騙子。

- 不要將附有支票及個人資料的信件放在沒有鎖的待寄郵箱中以免讓陌生人取走。

- 如果遺失提款卡、現金卡或信用卡, 請立即與自己的銀行聯絡。

信用卡

好信用記錄來自好信用

如果想得到低息的汽車及房屋貸款, 便宜房租,或買到合理的汽車保險、房屋保險、人壽保險,或能夠向各行各業求職, 就一定要有很好的個人信用記錄才行。

| 讓孩子對信用卡有明確的概念, 要他們一起檢查你的信用卡帳單。他們可能已習慣見你用信用卡買東西, 可是他們有沒有看過你的信用卡帳單或看你寫支票付信用卡帳? 如果他們沒見過你付帳, 信用卡對他們而言, 不過是抽象的塑膠錢而已。 |

小字體說明 |

| 提醒孩子要小心留意信用卡說明上印得很細小的字體, 這上面常有些重要的細節, 如利率、逾期罰金及現金放款費等。 |

大學生擁有一張信用卡是個好主意, 這樣可以幫他們開始建立信用記錄。你需要知道他的信用卡號碼, 多加留意, 以備萬一有問題時可以立刻與他商量解決。如果授權讓兒女成為你信用卡的附加使用人,你可以掌握更大的範圍, 而在大多數情況下, 他們還是能建立個人信用記錄的。

政府在2009年提出的信用卡權責條款列明法案(CARD Act), 要求年齡在21歲以下的信用卡申請者必需先證明他們“有能力還款”方可獲取一張信用卡。如果你的子女沒有工作或其它收入, 你本人(或另一位可承擔責任的成年人)就需要和子女共同簽署合約開立該信用卡戶口。你的子女應將帳號給你, 方便你經常查核戶口以免惹出麻煩。(作為一個21歲以下年青人信用卡的共同簽署人,在信貸上限額調升之前, 你必須事先獲得通知。)

另外一個方法是讓你的子女成為你信用卡的副卡持有人, 這樣可以幫他們建立信用。家長的良好信用記錄可以為子女日後的信貸史打好基礎。

家長也可以購買“預付”的現金卡,並可隨時充值。預付現金卡有助於提高子女學習理財概念, 但是無法讓他們建立信用記錄。

大學生的信用 |

學生與信用卡 |

| 將近四分之三的大學生擁有至少一張信用卡。有些孩子拿信用卡當免費金錢, 一直用到爆卡為止。他們如果不能妥善使用第一張信用卡, 以後便會有好幾年無法修補毀壞的信用記錄, 甚至會導致破產。

信用卡的設計也能騙人。如果設計迷人、有閃亮的圖片, 或者那是由子女的學校甚至是他最喜歡的運動團隊所發行的, 都不能表示該卡最好的。你應指導子女多做比較, 從中找出一張最佳的信用卡:低利率、低年費或免年費並且逾期罰款較一般為低。為了避免自己銷費超過信貸上限額而被罰, 你可以建議子女拒絕信貸公司在他刷爆上限額時仍讓他越界賒帳。 信用卡權責條款列明法案(CARD Act), 除了確保青少年用戶有能力償還所有信貸公司借予的信貸, 也禁止信貸公司在校園做促銷活動以及不得向申請信用卡的學生派發禮物(如運動衫、球帽, 或是禮券等等)。各大學院要為該校發行的信用卡公開說明推銷協議。 |

你可以協助年屆大學的兒女明 智地使用信用卡。在他們准備離家去念大學時, 一齊定些基本家規:

|

信用報告

準時付帳

信用卡欠帳的逾期罰金及利息會迅速增加, 一定要讓你的兒女明白他們得準時支付信用卡及其它帳單。大多數信貸公司所訂的逾期罰金會高達至35元, 如果帳單逾期未付超過三十天, 就會進入信用報告機構的記錄, 而這個記錄留下來的黑印子會保存七年之久。

繳付多於帳單最低限額之數目

多數信用卡公司會要求信用卡客戶每月最少要付3%的帳, 如果你照這個比例付帳, 不但會拖長還清所有帳目的時間, 還要加付許多利息。

如果你的孩子平均有1,000元的信用卡帳, 利率為17%, 而每個月只付其中3%的最低還款額給信用卡公司, 這筆帳可能會拖到九年後才能還清, 利息本身就有700多元。

相反, 如果你的孩子每月付一百元, 這筆帳在十一個月內就可付清, 而利息總共才86元。

信用記錄不佳就會諸事不順

一個即將畢業的大學生如果信用記錄不好, 他受到的影響就不只是申請貸款或信用卡了。雇主們可能會預查求職者的信用報告。某些特定的工作, 如金融服務、科技及執法部門等, 通常都會預先查核求職者的信用記錄。不論你成績多好, 或是拿了什麼學位, 信用記錄不好會令你丟失就職机會。

一般人如果信用記錄不佳, 將來定居時如果要申請電話或水電設備, 都得先交訂金才行, 這是一份額外的開支。

查核自己的信用記錄

提醒孩子他們可以在三家主要信用報告機構查詢個人信用記錄。每一年, 你可以分別向三家主要的信用机構索取一份免費的信用報告 (參閱有關年度信用報告資料)。所有持信用卡的人和貸款者都會在其中一家或全部三家機構上有記錄。當你的子女16歲時, 在他們需要申請學生貸款, 汽車貸款或租屋求職以前, 父母應為他們索取其信用報告, 以便查核有無信用盜竊, 是否需要提出更改等。

近期內如果因為受信用記錄影響的各類信貸申請者, 可以向提供資料的信用機構要求一份免費報告, 依據各家公司不同的收費標準, 任何人均可隨時用十至十五元申購一份信用報告。

年度信用報告

上網: Annual Credit Report

電話: 877-322-8228

郵寄: 從網站上打印出訂閱表格, 並按照表格上的地址寄出

駕駛

要有一輛車

談到車, 很多孩子只注意到每個月要付多少分期付款。其實可能要付雙倍的錢才能真正擁有一輛車(請參閱“擁有汽車的每月花費”)。和你的孩子討論擁有一輛車的真正花費才是最重要的。

你要想孩子駕駛一輛性能安全的車, 不過新車的價錢實在太貴, 不如選擇一輛二手車, 因為新車的折舊率在頭一年就已高達20%至40%。

目前許多汽車商銷售“有證明書的二手車”, 也就是那些才用過三五年或租約到期的車子, 它們不但經過全面檢查而且有保證書及保養延期計劃。不過買任何舊車, 即使是有證明書的二手車, 都應該做點調查, 同時請一個可靠的汽車維修員檢查一下那輛車。查詢新舊車價值及買車要訣可使用Kelly Blue Book的網址:www.kbb.com。也可以花一些錢, 上網至(www.carfax.com利用汽車型號密碼(VIN)查明該車的曆史。

汽車保險,哇!

青少年駕駛的汽車保險費會高得使你倒抽一口冷氣!

根據公路安全保險學會統計, 以英里為單位, 年齡在16至19歲的駕駛者在駕程中會發生嚴重車禍的可能性是成年人的四倍。其中16歲的出事率最高, 是18歲的三倍。這個統計數據就讓保險業者有理由收年輕駕駛者高額保險費了。

一般而言, 青少年中女孩子不像男孩子那樣會被認為是高風險群, 她們的保險費會較低。

保險業提供一些要訣可以用 最低的花費來涵蓋青少年駕 駛的保險:

- 安全性高的車子保險費會 較低,像那種有翻車記錄的SUVs休旅車就會導致其保費上升。你可上網至 SaferCar.gov 找找性能安全的車子, 這類車子可能不會讓孩子成為校園停車場的注意力中心人物, 不過保險費多少會便宜一點。

- 如果孩子有B以上的成績, 買保險就有可能因為成績好而得到一點折扣。

- 如果你的駕駛記錄優良, 把孩子的保險加在你名下的話, 有可能可以享受優惠及多輛車保險折扣。雖然所有保險都在你的名下, 但不等於你一定要負擔全部保費, 你可以只付自己的那部分, 而要兒女負擔他們的那部分。

- 如果保險公司要求投保人參加安全駕駛課程以便得到安全駕駛折扣, 你可鼓勵兒女參加。

- 當你買汽車保險(或者任何其它保險)的時候, 多查詢幾家公司比較保險費, 也可以考慮買自付額高一些的。自付額越高的保險計劃,保險費就越低。

- 一定要向孩子解釋超速行車、車子移動違規及車禍(即使只是碰到另一輛車的擋板)都會造成汽車保險費飛漲。和孩子討論醉酒駕車的嚴重後果, 向他們強調如果不能安全駕駛, 以後就可能再也不能開車, 原因是駕駛記錄差的人根本買不到保險。(你在開車時要做一個好榜樣, 因為言傳不如身教)。

擁有一輛汽車的每月花費

下面的圖表是估計一個十七歲的男孩擁 有一輛價值10,000元的汽車, 由購置、貸 款、到駕駛的每月花費。在這個例子中, 買主付了2,000元首期貸款, 以後四年內每月付包含6%利息的貸款。

| 每年總開銷 | 每月花費 |

| 還貸款: $2,254.56 | $187.88 |

| 給保養: $120 (4 次換機油) | $10.00 |

| 買零件: $200 (新輪胎) | $17.00 |

| 維修費: $100 (排氣管) | $9.00 |

| 買汽油*: $1,632.00 | $136.00 |

| 買保險: 每年 $1,500 | $125.00 |

| 6% 銷售稅: $150 | $12.50 |

| 牌照費: 每年 $60 | $5.00 |

| 總金額: | $502.38 |

*1假算每年開12,000英里,每加侖汽油走25英里,每加侖汽油約$3.40

手機

無線電話

青少年愛打電話是人盡皆知的, 這就是造成手機市場迅速擴展的原因。很多父母為了能確知自己兒女身在何處及能應變緊急情況, 願意支付手機費。

電話公司為了擴展青少年手機市場而設計了家庭計劃服務, 但這些可能不是最好的選擇。家庭計劃允許你增加幾條電話線到同一個帳戶, 而且, 這幾個電話共享計劃中的通話分鐘。

年輕人喜歡擁有個人手機, 但他們沒有信用記錄, 做父母的可能要做手機合同的共同簽名人。家長需要下點功夫才能分散青少年子女對於手機顏色和鈴聲的注意力, 不過若你讓他們選用預付充值式手機, 你可能可以省下了幾百元的額外收費。

- 多數手機無論打電話或接電話都要扣分鐘, 通常家庭計劃通話計劃在兩個家庭成員互相通話時不會扣分鐘。

- 用手機打電話, 即使是800等免費電話也要計費。

- 電話查號或接線服務收費有時可能高得驚人。如果你的手機可以上網,你可以用手機上網來查找電話號碼,這樣就可以避免了電話查號或接線服務收費。

- 預付充值式手機是值得考慮選用的, 因為不但可以大幅降低每月手機費, 而個人信貸記錄也不需被查核。這類手機多數也提供無限簡訊傳送和網絡資料下載。

- 特訂鈴聲、留言服務及其他自選的服務通常是需附加費的。

For more information

網絡上的資源

值得查看的網站

熱門問題: Kiplinger網頁文摘中有青少年精明理財一欄, 它涵蓋了許多父母想要用來教育兒女的理財概念, 其網址是 (www.kiplinger.com/fronts/archive/column/index.html?column_id=2) 。

有趣的理財: The Motley Fool網站 (www.fool.com) 有一頁是關于青少年及其錢財, 上面有許多新奇的觀念, 可以了解很多趣味的學習儲蓄、賺錢和投資。

現實的生活: Jump$tart 的網站 www.jumpstart.org 對理財方面有許多要訣和指示, 全都是為了青少年而設計的。在"Reality Check"中有許多問答是協助青少年了解如果獨立生活需要花費多少。

自己做老板: YoungBiz (youngbiz.com)其網頁上有些故事是關於青少年企業家如何開始他們新鮮、有趣又賺錢的生意。

錢未必萬能:新美國夢中心的網頁 www.newdream.org是推廣環境保護、生活品質及社會公義等人文責任的一個網站。

善盡良言: Family.com (www.family.go.com/parenting/pkg-teen) 提供對青少年循循善誘的良言, 將重心放在其成長歲月應注意的要點。

求職: 不是只有成年人才能上網找工作。除了一些專門為青少年設計的網站如 www.teens4hire.com 或者 www.snagajob.com, 也可以試試較大的求職網站如 Monster.com ,或者全國零售、餐飲業等的連鎖店。

錢在哪裡: FinAid (www.finaid.org) 是一個值得信賴的網站,其中有如何去申請學生貸款等內容。

考考自己: 美國証卷交易委員會的網址 (www.sec.gov/investor/tools/quiz.htm) 提供“測試你的理財智慧”問答,以便了解自己對理財的能力。

Published / Reviewed Date

Reviewed: October 22, 2019

Download File

Teens & Money - Talking to teens about money (Chinese)

File Name: Teens_And_Money_2013_CH.pdf

File Size: 0.75MB

Sponsors

Filed Under

Copyright

© 2003 –2024 Consumer Action. Rights Reserved.

Quick Menu