Teens & Money - Talking to teens about money (Vietnamese)

Tuổi Trẻ & Tiền Bạc - Nói Với Tuổi Trẻ về Tiền Bạc

Cẩm nang 21 trang này được phát hành với mục đích chính cho phụ huynh nhưng cũng có ích cho thiếu niên lớn tuổi. Bài viết bao gồm nhiều đề tài, kể cả làm việc, dự thảo ngân sách, tính xem vật mua là thứ "cần" hay thứ "muốn," ngân sách, viết chi phiếu, tiết kiệm, lái xe, và điện thoại di động. Cẩm nang cũng ghi những minh họa và thí dụ ước tính chi tiêu hàng tuần, một cùi chi phiếu, làm thế nào để so sánh khi mua sắm có thể tiết kiệm được tiền bạc và làm thế nào để viết một chi phiếu. Bài viết cũng ghi rỏ những trang điện toán hữu ích cho phụ huynh và thiếu niên.

This 21-page booklet is designed primarily for parents but may also be useful for older teens. It covers many topics, including working, budgeting, figuring out if a purchase is a "need" or a "want," banking, writing checks, savings, credit cards, credit reports, driving and cell phones. The booklet contains illustrations and examples of a weekly spending evaluation, a paycheck stub, how comparison shopping can save money and how to write a check. It also contains a list of helpful web sites for parents and kids.

Publication Series

- This publication is part of the Teens and Money training module.

Download File

PDF files may contain outdated links.

Teens & Money - Talking to teens about money (Vietnamese)

File Name: Teens_And_Money_2013_VN.pdf

File Size: 0.42MB

Languages Available

Table of Contents

Tuổi trẻ và tiền bạc

Tạo khả năng quán xuyến tiền bạc cho con trẻ của quý vị

Dưới mắt của phụ huynh, thời gian thật ngắn ngủi, mới ngày nào con mình còn kê bàn bán nước chanh trong xóm giờ nó vào đại học. Tuy nhiên, những năm chuyển tiếp này là thời gian tốt nhất để quý vị giúp con tạo khả năng quán xuyến tiền bạc cho vững vàng.

Là phụ huynh, quý vị đóng một vai trò quan trọng trong việc uốn nắn cho con em về giá trị và thái độ trong việc quán xuyến tiền bạc. Quý vị có thể còn đang nghĩ con mình không muốn nghe các bài học này. Bản Thăm Dò Ý Kiền Về Tiền Bạc và Tuổi Trẻ do công ty Schawb thực hiện trong năm 2011 cho biết ba phần tư người trẻ tham gia vào bản thăm dò đã cho biết, học cách quán xuyến tiền, bao gồm tính toán ngân quỹ, tiết kiệm và đầu tư, là một trong những ưu tiên hàng đầu của các bạn trẻ.

Bắt đầu bị áp lực

Rất ít người trẻ muốn lệ thuộc vào cha mẹ khi họ lớn lên. Ngay cả chỉ một số ít muốn đặt mình vào tình huống nợ ngập đầu. Thế nhưng, xã hội ngày nay có rất nhiều áp lực khiến người ta bị túng thiếu tiền bạc.

Người trẻ – luôn bị áp lực phải làm theo bạn bè – họ cũng bị sự giằng co trước các áp lực quảng cáo bán hàng.

Chỉ có một người gương mẫu mới có thể bắt đầu chống chọi lại áp lực của bạn bè lên con trẻ. Quý vị nên cư xử với con em của quý vị như một người lớn khi nói về chuyện tiền bạc với con. Nói cho con hiểu khái niệm nên lo toan được các nhu cầu căn bản (thực phẩm, áo quần, chỗ ở, học hành và chuyên chở) và biết sắp đặt cái gì muốn mua trước tiên. Cuộc sống là sự chọn lựa thực tế. Giải thích cho con một chiếc xe hiệu Porsche trông “hết xẩy,” nhưng một chiếc xe cũ nhưng bền để con đi học, đi làm cũng tốt rồi, cho dù bạn bè có chọc ghẹo là lái đồ “phế thải.”

Nếu người hàng xóm mua một chiếc xe mới, quý vị cũng muốn có một chiếc phải không? Hành vi như vậy thời xưa gọi là “con nhà lính tính nhà quan.” Còn thời nay có từ “cơn sốt trưởng giả” để gọi các vấn nạn tiền bạc như tiêu xài quá lố, dùng thẻ tín dụng bậy bạ và rơi vào nợ nần. Điều đáng tiếc là “cơn sốt trưởng giả” có thể lây lan – con cái học từ quý vị. Nếu quý vị có tật ghiền mua sắm, con cái của quý vị cũng sẽ có triển vọng mắc tật này.

Con cái đôi khi muốn mua sắm vì bị áp lực bạn bè, đôi khi vì buồn chán, đôi khi chỉ thử xem nó muốn gì là được đó. Để giúp con mình hiểu đời sống có nhiều điều thú vị hơn là đi mua sắm, quý vị cần phải xem qua thói quen của chính mình và tự hỏi nếu như các hành động của quý vị đã là một gương sai lầm cho con cái.

Làm việc

Cuộc đời làm việc

Có một việc làm là để giúp con của quý vị chuẩn bị vào đời sống của người lớn. Việc làm dạy con cái có trách nhiệm, kinh nghiệm nghề nghiệp, có tiền trong túi và không đi lêu lổng ngoài đường.

Thói quen làm việc thành hình ngay từ khi còn trẻ và nó sẽ vẫn như thế trong suốt cuộc đời của quý vị. Một số con trẻ không cần nói, nó cũng muốn đi làm, một số cần được khuyến khích. Nếu có lợi nhuận khá, quý vị có thể cảm thấy con mình không cần phải đi làm, nhưng điều này chưa hẳn là tốt cho con của quý vị. Không có một bậc phụ huynh nào muốn con mình đi làm nhiều đến độ ảnh hưởng đến hạng điểm của nó, thế nhưng, dạy cho con về trách nhiệm tiền bạc có thể khó nếu con của quý vị không hình dung ra được khả năng có thể tự kiếm ra tiền.

Người trẻ trong lứa tuổi 16 hay lớn hơn có thể làm việc toàn thời gian, mặc dù ở một số tiểu bang giới hạn số giờ người trẻ có thể làm trong một ngày. Người trẻ trong lứa tuổi 14 và 15 có thể làm 18 tiếng một tuần, nhưng không quá ba tiếng trong những ngày phải đi học. Mùa hè, người trẻ có thể làm việc 40 tiếng một tuần, tám tiếng trong một ngày.

Người nhỏ tuổi hơn có thể làm các việc lặt vặt như chạy việc, giữ con nít, dắt chó hay cắt cỏ.

Nhiều người trẻ đi làm để mua áo quần, video trò chơi, xăng hay điện thoại di động, nhưng họ quên mất các lợi ích của việc làm là giúp họ có thêm kinh nghiệm và biết đời sống trưởng thành ra sao. Ngay cả kinh nghiệm làm trong tiệm bán thức ăn nhanh có thể chuyển sang thành khả năng quản lý tiền bạc, dùng hệ thống điện toán và giao thiệp với khách hàng. Không có công việc nào là bế tắc nếu biết cách tự quảng cáo cho chính mình.

Dạy cho con của quý vị quen thuộc với các cách thức tìm việc. Xem qua các hướng dẫn căn bản để viết bản tóm lược nghề nghiệp (resume) – có nhiều trang mạng điện toán và sách viết về đề tài này. Thâu thập một số các đơn xin việc của các cơ sở thương mại địa phương và duyệt qua các chi tiết họ đòi hỏi. Đọc mục rao vặt cần người trong báo địa phương. Quý vị diễn thử cảnh gọi đến một cơ sở tìm người hay một cuộc phỏng vấn mướn người để có thể giúp cho con của quý vị thoải mái hơn khi nó thực sự làm các việc này.

Bàn về các điểm con ít để ý đến để làm hài lòng người mướn việc, như tóc tai, áo quần gọn ghẽ, tươm tất, lễ phép, đúng giờ, vâng lời, chú tâm và đặt câu hỏi nếu không hiểu. Nhắc cho con hiểu nhiều chủ nhân dò xét người xin việc hiện có trong mạng điện toán trước khi họ quyết định mướn. Quản lý trang mạng xã hội ra sao để nó không tiết lộ điều gì con không muốn chuyên viên thâu nhận sinh viên hay chủ nhân tương lai đọc được.

Thúc đẩy con bắt đầu đi kiếm việc sớm cho mùa hè, thay vì chờ đến tháng năm hay tháng sáu khi việc làm khan hiếm hơn. Thay vì chỉ nộp đơn xin việc, quý vị nên khuyên con hỏi người quản lý xem họ có rảnh để gặp con không. Nhiều người trẻ muốn kiếm công việc trông bảnh bao, vì thế họ không còn nghĩ đến việc gì khác. Bàn đi tính lại với con về các việc có thể làm – tùy theo sở thích của con, người trẻ có thể kiếm các việc như tư vấn trại hè, kèm học, hướng dẫn viên du lịch, vệ sĩ hồ bơi/ bãi tắm, nhân viên tiếp khách, thợ làm vườn, nhân viên giữ trẻ, thợ sửa xe, thợ xây dựng, thợ bảo trì, phụ tá bán hàng và phụ tá thư viện.

Thời giờ là tiền bạc

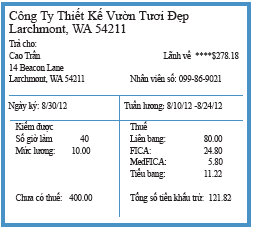

Con của quý vị có biết phải mất bao lâu mới kiếm được $50 để mua một cuốn video trò chơi? Theo báo cáo của Bộ Lao Động Hoa Kỳ (U.S. Department of Labor), mức lương trung bình hàng năm của thư ký giám đốc và phụ tá giám đốc là $50,220 trong năm 2012. Một người với số lương như vậy cần phải làm hơn hai tiếng mới đủ tiền mua video.

Ngân phiếu lương teo quá chừng

Người trẻ khi nhận tấm ngân phiếu lương đầu tiên thường kinh ngạc vì tiền lãnh về ít hơn số tiền họ mong đợi. Họ mong lãnh được hết số tiền họ kiếm được (gross) thay vì số tiền lãnh về sau khi đã bị trừ thuế (net).

Thuế lợi tức liên bang và tiểu bang là phần khấu trừ lớn nhất. Quý vị nhớ dạy cho con hiểu nó có thể tránh không bị khấu trừ quá nhiều bằng cách khai thêm các khoản cho phép khai (allowances) trong mẫu đơn W-4 do sở làm cung cấp. Tuy nhiên, con quý vị ít ra phải khấu trừ số tiền nó thiếu thuế năm ngoái hay 90% khoản tiền nó dự trù sẽ thiếu thuế trong năm nay, tùy theo số nào nhỏ hơn. Nên cho con của quý vị biết nó sẽ nhận được tiền thuế trả về nếu chính phủ lấy nhiều hơn thuế phải đóng khi con quý vị khai thuế trong khoảng thời gian từ 1 tây tháng giêng đến 15 tây tháng tư của năm kế.

Thuế An Sinh Xã Hội (FICA) và thuế bảo hiểm y tế về già Medicare (MedFICA) là thuế đóng cho chính phủ để trả tiền về hưu và tiền bảo hiểm y tế cho người già đến tuổi được hưởng. Giải thích cho con hiểu là nhân viên trả một nửa và sở làm trả nửa phần còn lại cho các thứ thuế bắt buộc này, và người đóng thuế sẽ không được hoàn trả lại các tiền thuế này khi họ khai thuế.

Tính ngân quỹ

Quý vị để ý tiêu cho cái gì

Ngân quỹ là một hoạch định chi tiêu để giúp dự đoán và kiểm soát các tốn kém. Qua cách để ý tiêu cho cái gì và trang trải tiền bạc cẩn thận, con của quý vị có thể tiết kiệm tiền để mua các thứ nó muốn nhưng chưa làm được trong lúc này. Đa số người ta không tự động đi mua thứ gì họ muốn mà không hoạch định trước.

Ngân quỹ là một hoạch định chi tiêu để giúp dự đoán và kiểm soát các tốn kém. Qua cách để ý tiêu cho cái gì và trang trải tiền bạc cẩn thận, con của quý vị có thể tiết kiệm tiền để mua các thứ nó muốn nhưng chưa làm được trong lúc này. Đa số người ta không tự động đi mua thứ gì họ muốn mà không hoạch định trước.

Tính toán ngân quỹ không cần phải rườm rà – giữ các biên lai và hoá đơn trong một phong bì và coi bản tường trình tài chánh của ngân hàng để biết tiền tiêu vô đâu. Hoạch định trước giúp con của quý vị biết nó có thể tiêu bao nhiêu tiền hàng tháng.

Đề nghị với con biên xuống mọi thứ chi tiêu trong một tuần và sau đó lượng định kết quả bằng cách thực hành bảng lượng định chi tiêu hàng tuần ở trang kế. Sau một tuần, quý vị và con cùng xem lại bảng chi tiêu. Con số “hàng dưới cùng” là số dương (dấu cộng) hay số âm (dấu trừ)? Tiền lương của con quý vị – từ tiền cấp phát hay đi làm – có trả đuợc cho các tiêu pha? Có chỗ nào bớt tiêu lại được không? Phần chi tiêu nào là cho các nhu cầu cần thiết và phần nào cho các thứ ham muốn?

Giúp con của quý vị lập ngân quỹ dựa trên các chi tiết và kiến thức học được qua bảng tính toán chi tiêu. Sau đó, vài tuần kế, đề nghị con làm bảng lượng định chi tiêu để xem con có giỏi tiêu xài chỉ trong các ngân quỹ nó có.

| Lượng định chi tiêu hàng tuần | |

Chi tiêu hàng tuần |

|

| Thực phẩm (trưa, ăn vặt) Chuyên chở công cộng (xe buýt, xe điện ngầm) Xe (xăng, bảo trì, tiền nợ xe, bảo hiểm) Giải trí (phim, trò chơi, tạp chí, nhạc) Điện toán (nhu liệu mềm, nhu liệu cứng, trò chơi, DVD) Liên lạc (điện thoại di động, dịch vụ mạng/trữ liệu) Quà cáp Áo quần Để dành Chi tiêu khác |

________________ ________________ ________________ ________________ ________________ ________________ ________________ ________________ ________________ |

| Tổng số tiền tiêu hàng tuần | $ ________________ |

Lương hàng tuần |

|

| Tiền cấp phát Tiền lương Quà nhận Các thứ khác |

|

| Tổng số tiền lương hàng tuần | $ ________________ |

Bạn quán xuyến ra sao? |

|

| Tổng số tiền lương hàng tuần Trừ cho tổng số tiền tiêu hàng tuần |

________________ - ________________ |

| Hàng cuối cùng | $ ________________ |

| Tôi đã học được gì khi nắm rõ việc chi tiêu của tôi? | |

| ______________________________________________________________________ | |

| ______________________________________________________________________ | |

| ______________________________________________________________________ | |

| ______________________________________________________________________ | |

Cần thiết với ham muốn

Cần Thiết với Ham Muốn

Tập cho con của quý vị nghĩ đến việc đặt ưu tiên và cho các bài tập thực hành đơn giản dưới đây để con cảm thấy hăng hái khi bàn bạc. Hỏi con liệt kê năm thứ nó cần và năm thứ nó ham muốn nhưng có thể sống thiếu các thứ đó, và cho giá tiền vào mỗi thứ.

Năm thứ bạn cần:

Tập trung vào các thứ bạn dùng hay phải có hàng ngày – cho dù cha mẹ bạn thường trả cho các thứ này. Gợi ý: bữa trưa, tiền xe buýt, áo quần, giầy, sản phẩm chải chuốt như dầu gội đầu, xà phòng và thuốc chống hôi nách.

| Năm thứ tôi cần | Tốn bao nhiêu? |

Năm thứ bạn ham muốn

Ở khoảng trống kế, viết xuống các thứ bạn muốn nhưng có thể sống thiếu nó. Gợi ý: tải nhạc hay trò chơi điện toán, quà vặt hay nước sô-đa bạn thích, hay hàng tân thời nổi tiếng.

| Năm thứ tôi ham muốn | Tốn bao nhiêu? |

Bây giờ nhìn vào danh sách qua các cách sau đây:

- Bạn có $500. Bạn sẽ đặt ưu tiên mua cái gì trước trong hai danh sách.

Tại sao bạn đã chọn các thứ đó? Bạn có thể nghĩ ra bất kỳ cách nào khác để chỉ trong $500 mà bạn có thể mua thêm được các thứ bạn ham muốn không? - Mẹ bạn bị mất việc. Bạn phải giúp trả cho các thứ bạn cần. Gạch bỏ vài thứ ở một trong hai danh sách mà bạn có thể không cần đến nó.

Làm cách nào bạn để dành tiền trong các thứ còn lại? - Bạn lớn thêm năm tuổi. Các thứ bạn muốn mua nó sẽ còn dùng được hay có giá trị với bạn trong năm năm hay không?

Danh sách các thứ cần thiết và ham muốn sẽ thay đổi ra sao khi bạn lớn thêm năm tuổi? - Bà tiên đỡ đầu hiện ra ban cho bạn một nguyện ước vật chất. Bạn sẽ chọn có cái gì trong danh sách “ham muốn” của bạn?

Nếu câu trả lời của bạn là không, các thứ bạn đã viết xuống có lẽ không thật sự là ưu tiên hàng đầu cho bạn. Vậy mua các thứ đó có phải phí tiền không?

| Các thứ này là cần thiết hay ham muốn? | ||||

| Cần thiết hay ham muốn? | Tại sao? | Giá | Thay đổi | |

| Mua thức ăn nhanh | cần | Nó ngon | $4.50 | Mang thức ăn nhà đi |

| Giầy | ||||

| Video trò chơi | ||||

| Sơn móng tay | ||||

| Xỏ lỗ rún | ||||

| Bảo hiểm xe | ||||

| Kính cận/viễn | ||||

| Giầy hiệu nổi tiếng | ||||

| Tạp chí People | ||||

| Ba lô | ||||

So sánh khi mua sắm

Nghệ thuật mua sắm

Cho con quý vị tham gia vào việc liệt kê ra sẵn các thứ sẽ mua cho gia đình. Bảo con đi với quý vị tới tiệm siêu thị quý vị thích – đây là dịp tốt để chỉ cho con của quý vị cách so sánh giá cả khi mua sắm. Các món hàng cần phải mua nhưng do cửa tiệm sản xuất, vật liệu thường cũng giống như hàng của các hãng nổi tiếng quảng cáo trên Ti Vi toàn quốc – nhưng giá lại rẻ hơn nhiều.

So sánh giá khi mua sắm có thể tiết kiệm tiền lại ít tốn sức – nhất là khi quý vị dùng mạng điện toán. Các dịch vụ mua sắm trên mạng được biết với tên “bots” (www.pricegrabber.com haywww.bizrate.com) có thể giúp bắt đầu tiến trình mua sắm bằng cách để quý vị so sánh giá cả một món hàng nào đó. Cho dù không mua món hàng này trên mạng, nhưng quý vị cũng đã rành giá cả để sáng suốt khi quyết định mua.

Người ta đi mua sắm lũ lượt ở chợ trời, trước cửa ga-ra tư nhân, tiệm bán đồ cũ, tiệm bán đồ cũ rẻ tiền, và các tiệm bán hàng “hơi cũ” mà chủ nhân gởi bán. Dẫn con theo khi quý vị đi kiếm giá hời – có thể chúng cũng sẽ hứng lây trả giá khi tìm thấy áo quần kiểu cũ nhưng nhìn hay hay, hoặc bộ bàn ghế ngộ nghĩnh cho căn phòng của chúng.

Thời trang đang quay về lại kiểu áo quần thời xưa và “lỗi thời,” tuy nhiên xe cũ là chuyện khác mà quý vị cần khuyên con để ý về phẩm chất và ngay cả sự an toàn so với giá cả. Quý vị có thể mua một chiếc xe cũ nhưng đời mới đúng với số tiền thay vì mua một chiếc xe đời mới nhất nhưng thiếu phẩm chất. (Xem “Phải có xe”)

| Xem giá chỗ khác và tiết kiệm | ||||

| Sử dụng mạng điện toán để đọ giá, cho dù quý vị không mua hàng trên mạng, nhưng nó có thể giúp quý vị thành người tiêu thụ hiểu và biết trả giá khi cần. Quý vị có thể tiết kiệm tiền tới 55% trong ba món hàng sau. |

||||

| Sản Phẩm | Giá thấp | Giá cao | Tiết kiệm | % Bớt |

| MP3 Player | $120.69 | $159.71 | $39.02 | 24% |

| Đĩa CD | $9.89 | $18.98 | $9.09 | 48% |

| Trò chơi Video | $21.79 | $48.35 | $26.56 | 55% |

Ngân hàng

Ngân hàng cho người trẻ

Trương mục ngân phiếu và tiết kiệm là các cách tốt nhất để giúp người trẻ quán xuyến tiền bạc:

- Bằng cách dạy cho con của quý vị biết quán xuyến một trương mục chi phiếu, quý vị cũng có thể dọn sẵn cho con mình đi theo một thói quen tài chánh tốt như biết quán xuyến tiền bạc cẩn thận, trả hoá đơn đúng thời hạn và biết sử dụng thẻ tín dụng có chừng mực.

- Trương mục ngân hàng – tiết kiệm hay chi phiếu – tiện dụng để đổi ngân phiếu lương ra tiền mặt.

- Viết chi phiếu an toàn hơn thay vì đem theo tiền mặt.

- Thẻ rút tiền tự động ATM hay thẻ khấu trừ (debit) thường được cấp khi có trương mục chi phiếu, con quý vị có thể dùng các thẻ này để “luyện tập” dùng thẻ tín dụng.

Lệ phí thẻ rút tiền tự động ATM

Thẻ ATM thì tiện lợi, nhưng quý vị nên dùng máy ATM của ngân hàng quý vị. Dùng máy của ngân hàng khác bị trả lệ phí nặng. Dựa theo Bankrate, mạng điện toán cung cấp miễn phí các tin tức về ngân hàng, lệ phí trung bình khi dùng máy ATM của ngân hàng khác là $2.50 cộng thêm lệ phí ngân hàng của quý vị là $1.75. Với giá như vậy, nếu mỗi tuần rút tiền một lần, cộng lại, quý vị trả hơn $200 mỗi năm.

Tìm một trương mục ngân hàng cho con của quý vị

Trong nhiều cộng đồng có ngân hàng và ngân hàng công đoàn cung ứng các trương mục đặc biệt cho các người trẻ. Tránh mở các trương mục có tính lệ phí, lệ phí dịch vụ và phải bỏ trong trương mục một số tiền tối thiểu mà lệ phí sẽ ăn lần tới tiền ký thác.

Khuyên con của quý vị gọi tới một vài ngân hàng. Bankrate là trang mạng để quý vị tìm và so sánh các trương mục chi phiếu và tiết kiệm dựa theo số bưu chính (ZIP code) hay thành phố. Danh sách các trương mục ngân hàng cũng có trên mạng.

Con quý vị cũng nên kiếm trương mục của các ngân hàng công đoàn, ngân hàng vô vụ lợi do thành viên có trương mục làm chủ và kiểm soát. Ngân hàng công đoàn được thành lập để phục vụ cho các nhóm có cùng chung một điều gì với nhau như chỗ đi làm, nơi cư trú hay đi nhà thờ. Thông thường, ngân hàng công đoàn cung ứng các loại trương mục chi phiếu với giá rẻ hơn các ngân hàng thường khác.

Để kiếm một ngân hàng công đoàn địa phương mà quý vị đủ tiêu chuẩn để gia nhập, xin viếng trang SmarterChoice.org aSmarterChoice.org, là trang hướng dẫn về các ngân hàng công đoàn.

Đa số các trương mục cho giới trẻ là “custodial” - phải có một người lớn đứng ra mở trương mục cho trẻ dưới vị thành niên và người lớn đó có tránh nhiệm cho trương mục này. Khi quý vị và con của quý vị đến mở một trương mục, cả hai cần phải mang theo giấy chứng minh cá nhân như thẻ lái xe hay thẻ căn cước do tiểu bang cấp, và số An Sinh Xã Hội của quý vị. Nếu con của quý vị không có số An Sinh Xã Hội, liên lạc với Nha Hành Chánh An Sinh Xã Hội (Social Security Administration) để làm đơn xin thẻ.

Các trương mục đặc biệt cho giới trẻ thường chỉ cần ký thác một số tiền tối thiểu thấp ($1 tới $5). Một số ngân hàng giới hạn số chi phiếu quý vị có thể viết mỗi tháng. Tìm các trương mục “miễn phí” cho giới trẻ nhưng không cần phải ký thác tiền tối thiểu trong trương mục hay phải đóng lệ phí dịch vụ hàng tháng, và cho viết chi phiếu không giới hạn mà không tính lệ phí trên mỗi tấm. Một số ngân hàng có cho phân lời cao hơn một chút cho các trương mục của giới trẻ.

Lỗi lầm đắt giá

Chi phiếu không tiền bảo chứng có thể đắt vô cùng vì tiền phạt lên đến $35 cho mỗi tấm không tiền bảo chứng. Nhấn mạnh cho con của quý vị hiểu điều quan trọng là nắm rõ tiền ký chi phiếu và tiền rút từ thẻ ATM để trương mục đừng bị thiếu tiền bảo chứng cho các chi phiếu đã ký.

Lời khuyên đáng giá về ngân hàng

Giải thích cho con quý vị cách quán xuyến trương mục ngân hàng thật đàng hoàng. Cho con quý vị biết nếu ký chi phiếu không tiền bảo chứng và không trả lại tiền thiếu này, tên của nó sẽ có trong hồ sơ trữ liệu điện toán ChexSystem và nó sẽ không được mở một trương mục chi phiếu khác trong năm năm.

Chia sẻ với con các hướng dẫn quan trọng dưới đây khi viết chi phiếu:

- Nên biết chắc mình có đủ tiền trong ngân hàng để trả cho tấm chi phiếu.

- Duyệt qua bản tường trình tài chánh của ngân hàng ngay lập tức.

- Ghi lại tất cả các chi phiếu đã viết trong sổ chi phiếu hay dùng các loại chi phiếu có bản sao để sao lại mỗi tấm chi phiếu.

- Ký thác các ngân phiếu lương và các chi phiếu khác ngay - đa số ngân phiếu không thể rút tiền ra được sau ba tháng.

- Dùng bút mực – không bao giờ dùng bút chì – để viết chi phiếu.

- Viết rõ ràng – viết cẩu thả có thể gặp khó khăn khi rút tiền từ ngân phiếu.

- Viết số tiền và tên người được trả cho đúng ở xát phía bên trái để tránh bị người khác viết vào số tiền nhiều hơn trong chi phiếu hay đổi tên người được trả.

- Nếu cần sửa lỗi trên chi phiếu, xé tấm chi phiếu đi, viết chữ “void” trong sổ chi phiếu và viết tấm mới.

- Đừng ký tên vào tấm chi phiếu trống tên, vì nó có thể bị mất cắp hay bị người khác dùng.

- Lúc nào cũng phải biết biết mình cất quyển chi phiếu và thẻ ATM ở đâu và báo cáo cho ngân hàng biết ngay nếu bị mất quyển chi phiếu, tấm ngân phiếu hay các thẻ.

Viết chi phiếu

Cách để viết chi phiếu cho đúng

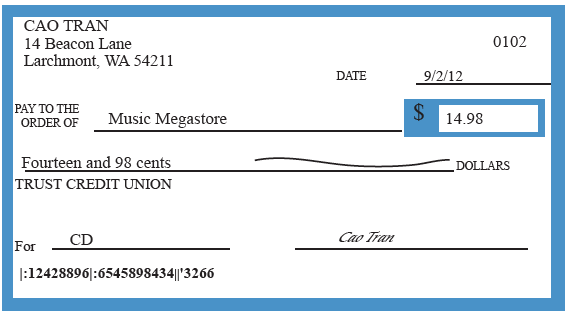

Tấm chi phiếu dưới đây là của Cao Trần. Cao sẽ mua một đĩa CD ở tiệm Music Megastore. Làm theo các chỉ dẫn sau đây để viết một chi phiếu trả $14.98 cho tiệm Music Megastore.

1. Date: Viết tháng, ngày và năm: “Sept. 2, 2012”

2. Pay to the order of: Viết “Music Megastore”

3. Amount ($): Viết “$14.98”

4. Dollars: Viết “Fourteen and 98 cents” và kẻ một đường ngang lấp khoảng trống (đường ngang này để không cho kẻ gian sửa số tiền khác đi.)

5. For: Viết “CD”

6. Signature: Ký tên “Cao Trần ”

Xin xem trang kế để thấy thí dụ một tấm chi phiếu được điền đúng cách.

Ghi sổ chi phiếu

Một trong những bài học về tiền bạc quan trọng nhất là biết cách ghi sổ chi phiếu. Nếu quý vị lỡ không giữ sổ sách cho chính xác, chi phiếu có thể không có tiền bảo chứng. Lệ phí ngân hàng phạt cho chi phiếu không tiền bảo chứng có thể lên đến $35 cho mỗi tấm. Đa số các tiệm buôn cũng cộng thêm tiền phạt lên đến $30 cho mỗi tấm chi phiếu bị trả lại vì không tiền bảo chứng.

Ở trang bên cạnh là một thí dụ về sổ ghi chi phiếu và có một số các câu hỏi để giúp con của quý vị học về cách ghi sổ chi phiếu. Sau khi xem qua thí dụ này, con của quý vị phải biết tìm ra câu trả lời. (Các câu trả lời đúng có thể thấy ở phần viết ngược dưới phần ghi sổ chi phiếu.)

Các câu hỏi dưới đây dựa theo thí dụ về Ghi Sổ Chi Phiếu:

1. Đến ngày 13 tháng 7 tiền còn bao nhiêu? __________________________________

2. Bạn mua mấy đĩa CD trả bằng chi phiếu trong tháng sáu?

___________________

3. Bạn ký bao nhiêu tấm chi phiếu trong tháng 7?

_______________________________

4. Còn lại bao nhiêu tiền sau khi bạn ký chi phiếu trả cho tiệm Music Megastore ngày 6 tháng 8?

___________________________________

5. Bạn thường dùng thẻ khấu trừ (debit) bao nhiêu lần để mua hàng trong tháng bảy?

___________________________________

Tiết kiệm

Tích cốc thành cơ

| Một cách hay để chứng minh sức mạnh của tiết kiệm là chơi với một trong các máy tính trên mạng điện toán. Quý vị chỉ cần đánh “saving calculator” trong phần tìm kiếm của các mạng điện toán và nó sẽ hiện ra hàng chục các công cụ dễ dùng cho quý vị. Bấm thử vài con số tiền ký thác có thể có, một phân lời thực tế và thời gian tiền sẽ chín mùi – và quý vị có thể chỉ cho con thấy tiền bỏ thường xuyên vào trương mục tiết kiệm sẽ tăng ra sao.

Vì con của quý vị đang trưởng thành trong thời điểm phân lời tiết kiệm đang thấp, nên cũng khó để quý vị chứng minh sức mạnh của trương mục tiết kiệm. Bài học quan trọng là để dành thường xuyên và có tiền dự trữ khi cần đến. Tuy nhiên cho dù phân lời có 1% - 2%, nếu chỉ tiết kiệm $20 mỗi tháng, con quý vị có thể để dành được $10,000 trong thời hạn 30 năm. |

$100 với 2% phân lời | |

| 1 Năm: | $102.02 | |

| 5 Năm: | $110.51 | |

| 10 Năm: | $122.12 | |

| 20 Năm: | $149.13 | |

| 30 Năm: | $182.12 | |

| Bỏ thêm $20 mỗi tháng | ||

| 1 Năm: | $344.63 | |

| 5 Năm: | $1,373.56 | |

| 10 Năm: | $2,780.94 | |

| 20 Năm: | $6,054.90 | |

| 30 Năm: | $10,053.05 | |

Điều quan trọng là ký thác tiền thường xuyên và liên lục. Nếu đứa con 14 tuổi của quý vị ký thác $20 từ tiền giữ trẻ vào trong trương mục tiết kiệm hàng tuần có trả cho 1% -2% phân lời, khi con của quý vị lên đại học, tiền trong trương mục có giá khoảng $5,400. Mặt khác, nếu con của quý vị chỉ ký thác $20 mỗi tháng trong cùng một thời hạn, trương mục sẽ có giá khoảng $1,250.

Cảnh Giác Chống Gian Lận

Có nhiều cách để mất tiền vì bị cướp và bị gian lận. Điều quan trọng quý vị nên nói chuyện với con về việc bảo vệ tin tức tài chánh và cá nhân:

- Nhớ nằm lòng số PIN và mật mã - đừng viết xuống.

- Ngó chung quanh khu vực có máy rút tiền tự động ATM.

- Nên thận trọng khi cho số thẻ An Sinh Xã Hội – kẻ gian dùng tên con để xin thẻ tín dụng.

- Xé vụn các thơ mời làm thẻ tín dụng, hoá đơn, chi phiếu cũ và các bản tường trình tài chánh của ngân hàng trước khi vứt đi.

- Đừng cho người bán hàng qua điện thoại biết các chi tiết về ngân hàng của con – họ có thể đang đóng kịch để lừa đảo.

- Đừng để thơ gởi đi trong đó có chi phiếu và các chi tiết cá nhân khác trong thùng thư không khoá hay ở nơi người lạ có thể lấy cắp.

- Nếu mất thẻ ATM, thẻ khấu trừ hay thẻ tín dụng, liên lạc với ngân hàng gấp.

Thẻ tín dụng

Có tín dụng là có thời hạn trả tín dụng

Tín dụng tốt khá quan trọng vì quý vị có thể xin được một lãi xuất thấp khi mượn tiền mua xe hay mua nhà, mướn chỗ ở, trả tiền bảo hiểm xe với giá hời, mua bảo hiểm nhà hay nhân thọ và nộp đơn xin việc làm.

| Để giúp con quý vị quen thuộc với khái niệm tín dụng, cho con cùng ngồi xem qua bản tường trình tiền nợ thẻ tín dụng của quý vị. Con cái nhìn quen mắt cảnh quý vị rút thẻ để trả, nhưng có bao giờ chúng nó nhìn thấy hàng dưới cùng chỉ số tiền nợ hay nhìn quý vị ký chi phiếu trả hoá đơn tín dụng chưa? Khái niệm trả tiền bằng thẻ nhựa có thể trừu tượng nếu không có sự va chạm của thực tế. |

Hàng chữ in nhỏ |

| Dạy cho con của quý vị đọc hàng chữ in nhỏ trong thơ mời xin thẻ tín dụng. Tất cả các chi tiết quan trọng về lãi xuất, lệ phí trả tiền trễ và lệ phí tính bao nhiêu khi mượn trước tiền mặt rút bằng thẻ có thể tìm thấy trong đó. |

Con cái ở lứa tuổi đại học nếu có một thẻ tín dụng cũng là điều hay để chúng có thể tạo dựng một hồ sơ tín dụng tốt. Một lý do khác cho con cái ở tuổi đại học nên có thẻ tín dụng để con có thể lấy tiền ra trong trường hợp cấp thiết. Một thẻ ATM hay thẻ khấu trừ của một trương mục chi phiếu có thể là cách khác cho con quý vị rút tiền ra nhanh và quý vị sẽ tránh bị tính lệ phí rút tiền và tiền lời mà nó sẽ bắt đầu cộng thêm vào với tiền rút ra từ thẻ tín dụng.

Năm 2009, Sắc Luật The Credit Card Accountability, Responsibility and Disclosure Act (gọi tắt là CARD Act) buộc những người trẻ dưới 21 tuổi cần phải cho thấy họ có “khả năng trả nợ” trước khi họ xin được thẻ tín dụng. Nếu con của quý vị không có việc làm hay các thâu nhập khác, quý vị (hay một người lớn khả tín) sẽ cần phải ký tên chung để mở một trương mục thẻ tín dụng cho con quý vị. Yêu cầu con đưa cho quý vị số trương mục để quý vị thường xuyên kiểm soát nhằm tránh các chuyện không ổn xảy ra. (Là người ký tên chung xin thẻ cho một người dưới 21 tuổi, quý vị phải được thông báo trước khi mức tiền giới hạn trong thẻ được tăng lên.)

Một lựa chọn khác là cho tên con quý vị là người chính thức được dùng thẻ tín dụng của quý vị để giúp con tạo dựng hồ sơ tín dụng. Hồ sơ tín dụng tốt của quý vị có thể được dùng để xây dựng nền móng cho con có một hồ sơ tín dụng.

Quý vị cũng có thể mua một thẻ khấu trừ "prepaid card" và bỏ tiền vào trong thẻ này. Thẻ "prepaid" có thể hữu dụng để dạy cho con của cách quán xuyến tiền bạc, nhưng thẻ không giúp tạo dựng một hồ sơ tín dụng.

Thẻ tín dụng của đại học |

Sinh viên và thẻ tín dụng |

| Ba phần tư sinh viên đại học có ít nhất một thẻ tín dụng. Một số cứ nghĩ thẻ như là tiền cho không và dùng thẻ đến hết mức giới hạn. Vì lỡ dùng trương mục tín dụng đầu tiên cẩu thả nên nhiều sinh viên chịu cảnh tín dụng bị thiệt hại hay ngay cả bị phá sản trong nhiều năm.

Nhìn vào thẻ tín dụng, thị giác có thể bị đánh lừa. Chỉ vì thẻ trông bảnh bao hay hình ảnh hào nhoáng, hoặc do trường hay đội tuyển thể thao của con quý vị ưa thích cấp, nhưng chưa chắc đó là thẻ tốt. Dạy cho con biết so sánh giữa nhiều thẻ khác nhau để kiếm thẻ có các đặc điểm thật quan trọng như: lãi xuất thấp, lệ phí hàng năm thấp hay không có, và lệ phí phạt vì trả nợ trễ thấp hơn mức trung bình. Để tránh trả lệ phí khi dùng thẻ quá mức ấn định, khuyên con quý vị đừng để cho công ty cấp thẻ tín dụng chấp thuận cho dùng thẻ quá số tiền giới hạn. Sắc Luật CARD Act ngoài chuyện bảo đảm con của quý vị phải có khả năng trả bất cứ số tiền nợ nào công ty cấp thẻ cho dùng thêm, luật cũng giới hạn quảng cáo thẻ tín dụng ở trường học và không cho phát tặng phẩm (áo thun, mũ đội và phiếu tặng quà) cho sinh viên nộp đơn xin thẻ tín dụng. Các trường đại học buộc phải tiết lộ công khai các hợp đồng quảng cáo được dùng tên trường trên thẻ tín dụng. |

Quý vị có thể giúp người con trong tuổi đại học dùng thẻ tín dụng cho khôn ngoan. Trước khi con của quý vị vào trường, nên có sự thoả thuận cùng con về các nội quy căn bản như sau:

|

Báo cáo tín dụng

Trả đúng thời hạn

Tiền phạt trả trễ và tiền lời tính theo lãi xuất thẻ tín dụng có thể dồn lên nhanh. Quý vị nên biết chắc con của quý vị nhớ là nó phải trả nợ thẻ tín dụng và các nợ hoá đơn khác đúng thời hạn. Đa số các chủ nợ tính lệ phí trả trễ có thể lên đến $39 nếu họ không nhận được tiền đúng ngày giờ. Các món nợ trễ hơn 30 ngày sẽ bị báo cáo lên các văn phòng báo cáo tín dụng. Điểm xấu vì trả nợ trễ sẽ nằm trong bản báo cáo tín dụng của quý vị tới bảy năm.

Trả nhiều hơn số tiền tối thiểu phải trả

Hầu hết các công ty cấp thẻ tín dụng buộc người có thẻ phải trả tiền nợ tối thiểu hàng tháng khoảng 3% tính từ tổng số tiền nợ. Nếu quý vị chỉ trả tối thiểu, tiền lời cộng vào sẽ rất nhiều và quý vị mắc nợ lâu hơn.

Nếu con của quý vị nợ thẻ tín dụng bình quân là $1,000 với lãi xuất 17% và nó chỉ trả 3% tiền tối thiểu hàng tháng, phải mất chín tháng mới trả hết nợ. Cộng thêm tiền lời phải trả là hơn $700.

Mặt khác, nếu con của quý vị trả cố định hàng tháng là $100, tiền nợ sẽ được trả hết trong 11 tháng, cộng thêm tiền lời phải trả là $86.

Tín dụng xấu là tin buồn

Tốt nghiệp đại học nhưng với một hạng điểm tín dụng xấu sẽ ảnh hưởng nhiều đến các mặt khác ngoài việc không đủ khả năng để mượn tiền hay xin thẻ tín dụng. Các chi tiết trong bản báo cáo tín dụng có thể được các hãng dùng để duyệt xét người xin việc. Trong một số lãnh vực cụ thể như tài chánh, kỹ thuật và luật pháp, duyệt xét bản báo cáo tín dụng của người xin việc là chuyện thường tình. Không cần biết hạng điểm của bạn cao bao nhiêu, hay bằng cấp ra trường của bạn là gì, hạng điểm tín dụng xấu khiến bạn có thể không được mướn.

Người có tín dụng xấu thường phải đặt cọc bằng tiền mặt để có thể nhận được các dịch vụ tiện ích và điện thoại khiến việc bắt đầu một chỗ ở sẽ tốn kém thêm.

Xem qua tín dụng của quý vị

Nên biết chắc con của quý vị biết coi hồ sơ tín dụng của nó tại ba văn phòng báo cáo tín dụng chính toàn quốc. Hàng năm, quý vị có thể yêu cầu có một bản báo cáo tín dụng miễn phí từ ba văn phòng này. (Xin xem “Bản Báo Cáo Tín Dụng” để biết các chi tiết liên lạc.) Người nào có thẻ tín dụng hay có mượn tiền đều sẽ có một hồ sơ tín dụng trong một hay cả ba văn phòng đó. Trước tiên, xin các báo cáo này khi con của quý vị ở lứa tuổi 16 để giúp quý vị kiểm tra nạn trộm danh tính cá nhân và sửa chữa kịp thời trước khi con trai hay gái của quý vị cần xin vào trường hay mượn tiền mua xe, mướn nhà hoặc xin việc làm.

Người nào không được cấp thẻ tín dụng có thể xin một bản sao tín dụng miễn phí từ văn phòng đã cung cấp tin tức, hay quý vị có thể mua một bản sao bất cứ lúc nào với giá khoảng từ $10 - $15, tùy theo mỗi công ty.

Bản Báo Cáo Tín Dụng Hàng Năm

Yêu cầu qua mạng điện toán: Annual Credit Report

Qua điện thoại: 877-322-8228

Qua thơ gởi: In ra mẫu đơn yêu cầu trên mạng điện toán và gởi tới địa chỉ ghi trong mẫu đơn.

Lái xe

Phải Có Xe

Khi nói đến chuyện xe cộ, nhiều bạn trẻ chỉ tập trung vào tiền trả hàng tháng, thế nhưng, làm chủ chiếc xe tốn kém gấp hai lần số tiền đó. (Xem “Phí tổn hàng tháng khi có xe”.) Điều quan trọng thực tiễn là bàn qua với con của quý vị một số các phí tổn khi làm chủ một chiếc xe.

Quý vị muốn con mình có một chiếc xe chạy an toàn, nhưng xe mới quá đắt nên quý vị vẫn muốn chọn mua một chiếc xe cũ. Một chiếc xe mới mất giá từ 20% -40% trong năm đầu.

Nhiều đại lý bán xe hiện bán “certified pre-owned,” nghĩa là đại lý bán các loại xe đời cũ của chủ nhân “trade-in” (đổi xe) và các xe đã hết hạn cho mướn mà đã được kiểm tra hoàn toàn và có giấy bảo đảm cũng như các hợp đồng bảo vệ gia hạn khác. Tuy nhiên, khi mua bất kỳ xe cũ nào, ngay cả các xe loại “pre-owned,” quý vị nên xem xét cho kỹ và nhờ một thợ máy độc lập coi qua chiếc xe. Giá cả xe mới và cũ cũng như các hướng dẫn mua xe có thể tìm thấy ở trang mạng của Kelly Blue Book. Nếu đóng một lệ phí nhỏ, quý vị có thể biết về quá khứ chiếc xe bằng cách kiểm qua số VIN (vehicle identification number) tại CarFax.

Bảo hiểm xe – nhức nhối!

Phí tổn trả tiền bảo hiểm cho một người lái xe trẻ tuổi có thể làm quý vị nhảy nhổm lên. Dựa theo báo cáo của Viện Insurance Institute for Highway Safety, cứ lái mỗi một mile (dặm Anh), rủi ro đụng xe xảy ra cao gấp bốn lần cho người trẻ tuổi từ 16 – 19 hơn là cho người lái xe lớn tuổi hơn. Người lái xe ở tuổi 16 gây rủi ro cao nhất, tỷ lệ đụng xe cao gần gấp ba lần so với người 18 tuổi. Các thống kê này là lý do để chuyên viên định giá bảo hiểm tính tiền bảo hiểm cao nhất cho người lái xe trẻ tuổi.

So với con trai, con gái không bị coi là dễ gây ra rủi ro khi lái xe và thường đủ tiêu chuẩn có giá bảo hiểm xe rẻ hơn.

Hãng bảo hiểm xe đưa ra các hướng dẫn sau để quý vị mua được bảo hiểm rẻ nhất cho con của quý vị:

- Xe “an toàn” có thể ít tốn tiền bảo hiểm hơn. Thí dụ như xe SUV có quá khứ là hay bị lật, khiến tiền bảo hiểm có thể cao hơn. Các xe an toàn nhất – tìm trong danh sách tại SaferCar.gov – là các xe không nổi bật trong bãi đậu xe nhà trường của con quý vị, nhưng tiền bảo hiểm không ít thì nhiều rẻ hơn.

- Nếu hạng điểm trung bình của con là B hay cao hơn trong trường, quý vị có thể được giảm giá vì con có hạng tốt.

- Cho tên con của quý vị vào hợp đồng bảo hiểm xe của quý vị có thể giảm tốn phí, nếu quý vị đủ điều kiện mua loại giá hạ vì là người lái xe tốt. Quý vị cũng có thể đủ điều kiện được giảm giá khi bảo hiểm nhiều xe cùng một lúc. Điều này không có nghĩa quý vị phải trả hết cho tất cả các xe – quý vị có thể tính theo tỷ lệ giá bảo hiểm tăng và kêu con quý vị trả cho phần của tụi nó.

- Khuyến khích con của quý vị học lớp lái xe an toàn để đủ điều kiện được hãng bảo hiểm giảm giá.

- Khi mua bảo hiểm xe (hay bất kỳ các bảo hiểm khác), quý vị nên kiếm các hãng khác để đọ giá và nên nghĩ đến việc trả tiền khấu trừ cao hơn. Nếu quý vị chịu tự trả cho phần mình nhiều hơn khi khai thiệt hại, tiền bảo hiểm của quý vị sẽ thấp hơn.

- Nên nhớ giải thích cho con các giấy phạt lái quá tốc độ và các vi phạm lái xe khác cũng như tai nạn xe cộ (cho dù chỉ là đụng nhẹ sau càng xe) có thể làm giá bảo hiểm tăng lên. Nói chuyện với con hậu quả nghiêm trọng về xay rượu khi lái xe. Nhấn mạnh rằng nếu con của quý vị không lái xe an toàn, nó sẽ không còn được lái xe nữa vì tiền bảo hiểm cho những người lái xe có hồ sơ xấu cao vô cùng. (Là một gương tốt khi quý vị lái xe – hành động nói nhiều hơn lời khuyên.)

Tốn Kém Hàng Tháng Khi Có Xe

Bảng liệt kê dưới đây ước tính phí tổn hàng tháng khi mua, mượn tiền, và lái một chiếc xe giá $10,000, và người lái là con trai, 17 tuổi. Trong thí dụ này, người mua đặt cọc $2,000 và mượn tiền mua xe với lãi xuất là 6% trong 4 năm.

| Phí Tổn Hàng Năm | Hàng Tháng |

| Tiền nợ: $2,254.56 | $187.88 |

| Bảo trì: $120 (4 lần thay dầu) | $10.00 |

| Phụ tùng: $200 (bánh xe mới) | $17.00 |

| Sửa chữa: $100 (ống bô) | $9.00 |

| Xăng*: $1,632.00 | $136.00 |

| Bảo hiểm: $1,500 mỗi năm | $125.00 |

| Thuế đóng lúc mua xe 6%: $150 | $12.50 |

| Đăng bộ mỗi năm: $60 | $5.00 |

| Tổng cộng: | $502.38 |

*12,000 miles, 25 miles cho mỗi ga-lông, $3.40 mỗi ga-lông.

Điện thoại di động

Không lệ thuộc

Giới trẻ nổi tiếng là yêu chiếc điện thoại, họ là phần tử quan trọng, phát triển nhanh chóng trong thị trường điện thoại di động. Nhiều phụ huynh trả tiền điện thoại di động để trông chừng con cái và để bảo đảm con có thể gọi cần giúp trong trường hợp khẩn cấp.

Các hãng điện thoại có hợp đồng loại cho gia đình và các trương mục thẻ trả tiền trước nhắm vào thị trường giới trẻ, nhưng các hợp đồng này có thể không cho một giá tốt nhất. Hợp đồng loại gia đình cho quý vị nối thêm nhiều đường dây trong trương mục của một người và chia sẻ số phút giữa các đường dây trong hợp đồng.

Các bạn trẻ lớn hơn thích có đường dây di động riêng – nhưng vì họ không có hồ sơ tín dụng, hãng điện thoại có thể yêu cầu quý vị ký tên chung trong hợp đồng. Cố gắng kéo con của quý vị đừng bị tốn tiền vì màu sắc và kiểu chuông reo của chiếc điện thoại có thể mất thời giờ hơn, quý vị có thể tiết kiệm được hàng trăm mỹ kim lệ phí phụ trội bằng cách tìm hiểu về hợp đồng điện thoại di động trả trước.

- Đa số các hợp đồng điện thoại di động tính tiền theo phút khi quý vị gọi hay nhận cú gọi. Các số điện thoại trong hợp đồng loại gia đình thường không tính số phút khi gọi với nhau.

- Đối với điện thoại di động, ngay cả số gọi miễn phí cũng bị tính tiền phút.

- Lệ phí tính khi giúp tìm số và nối số có thể cao quá đáng. Nếu điện thoại của quý vị lên mạng được, quý vị có thể dùng để tìm các thông tin lại không tốn đồng nào.

- Nên biết lợi ích của dịch vụ điện thoại di động trả trước, vì lệ phí hàng tháng giảm đáng kể và các hợp đồng không cần xét hồ sơ tín dụng. Nhiều điện thoại di động trả tiền trước có các hợp đồng bao gồm cho nhắn tin chữ và tải trữ kiện trên mạng không giới hạn.

- Các kiểu chuông reo cá nhân, hộp thơ nhắn tin và các dịch vụ tự chọn khác thường làm lệ phí tăng.

For more information

Các trang mạng đáng xem

Các câu hỏi thôi thúc: Mạng điện toán của Kiplinger lưu trữ mục “Money Smart Kids” (Trẻ Thông Minh về Tiền Bạc) (/www.kiplinger.com/fronts/archive/column/index.html?column_id=2) hứa nhiều tiết mục lý thú cho phụ huynh muốn kiếm các lời khuyên đáng tin cậy cho con cái về tiền bạc.

Vui thú tiền bạc: Trang của Motley Fool “Teens and Their Money” (www.fool.com) có cái nhìn mới lạ rằng học cách để dành, kiếm và đầu tư tiền là thú vui.

Biết rõ thực tế: Trang Jump$tart (www.jumpstart.org) có đủ kim chỉ nam và hướng dẫn về tiền bạc – tất cả với mục đích dạy giới trẻ. Trả lời các bài thi ngắn “Reality Check” để giúp bạn trẻ hiểu các tốn kém khi tự lập.

Tự là chủ nhân: YoungBiz (youngbiz.com) có truyện thật về các doanh nhân trẻ tuổi đã khởi sự thương nghiệp “mới mẻ, lạ kỳ và thành công tài chánh.”

Tiền bạc không mua được mọi thứ: Trang The Center for a New American Dream (www.newdream.org) cổ động tiêu dùng có trách nhiệm để bảo vệ môi sinh, thăng hoa phẩm chất của đời sống và cổ động công lý xã hội.

Lời khuyên tốt:Family.com (http://www.family.go.com/parenting/pkg-teen) có tất cả các lời khuyên chophụ huynh và các biện pháp tập trung vào tuổi trẻ.

Bắt lấy việc làm: Bạn không cần phải là người lớn mới dùng mạng điện toán để kiếm việc. Coi các trang cần việc đặc biệt cho giới trẻ (www.teens4hire.com, www.snagajob.com), và các trang đăng cần việc chính như Monster.com và các hệ thống chi nhánh tiệm bán lẻ cũng như thực phẩm trên toàn quốc.

Tiền đâu? FinAid (www.finaid.org) là một trang mạng có uy tín lưu trữ đầy đủ các kim chỉ nam “làm cách nào” xin được tài trợ để đi học.

Thi thử cái này: Lướt trên trang the U.S. Securities and Exchange Commission (www.sec.gov/investor/tools/quiz.htm) và “Test Your Money $marts" với các bài thi ngắn cần tận dụng trí óc để đối đáp.

Published / Reviewed Date

Reviewed: October 22, 2019

Download File

Teens & Money - Talking to teens about money (Vietnamese)

File Name: Teens_And_Money_2013_VN.pdf

File Size: 0.42MB

Sponsors

Filed Under

Copyright

© 2003 –2024 Consumer Action. Rights Reserved.

Quick Menu