Credit Scores in the U.S. (Spanish)

Guía para estudiantes, inmigrantes y consumidores conocedores

Establecer un historial crediticio y llegar a tener un buen puntaje de crédito es algo esencial. Sin embargo, puede presentar un desafío para consumidores que no conocen el proceso, tal como estudiantes o inmigrantes. Esta publicación explica lo que es un puntaje de crédito, cómo utilizarlo, cómo averiguar el estado de su crédito y los pasos que puede tomar para establecer un hisorial crediticio o mejorar su puntaje de crédito.

Publication Series

- This publication is not currently associated with any training series.

Download File

PDF files may contain outdated links.

Credit Scores in the U.S. (Spanish)

File Name: CreditScoresInTheUS_2016_SP.pdf

File Size: 0.6MB

Languages Available

Table of Contents

Available as Download

En Estados Unidos el puntaje de crédito es una parte esencial de la salud financiera. Sin embargo, el proceso de establecer un puntaje de crédito bueno puede resultar problemático especialmente para quienes no están familiarizados con él, tal como estudiantes e inmigrantes. Hemos preparado esta guía para darle los datos esenciales sobre cómo funciona el puntaje de crédito y cómo establecerlo y mantenerlo en buen estado.

¿Qué es el puntaje de crédito?

El puntaje de crédito, un número entre 300 y 850, le indica a los prestamistas qué probabilidades hay de que usted devuelva el dinero que pidió prestado. Pero no se usa sólo en el préstamo de dinero; en Estados Unidos, varias entidades utilizan el puntaje de crédito para tomar decisiones. Para decidir si alquilarle o no una vivienda, el propietario considera su puntaje de crédito. También los proveedores de telefonía celular lo consideran al abrir cuentas nuevas. Si algún día quiere comprar una casa, su puntaje de crédito puede determinar cuánto le prestará el banco y cuáles serán las condiciones de la hipoteca, incluyendo la tasa de interés. Las empresas pueden incluso revisar su puntaje de crédito cuando solicita empleo o una póliza de seguro.

Son importantes los puntajes de crédito, pero ¿cómo funcionan?

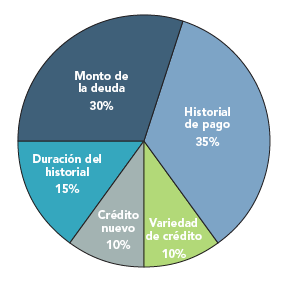

Los puntajes de crédito se calculan utilizando la información que mantienen las compañías de informes de crédito. Estas compañías se ocupan de recopilar información que proviene de prestamistas, cobradores de deuda y registros públicos sobre personas que viven en Estados Unidos. Para las compañías que calculan los puntajes de crédito, como FICO (fabricante del modelo de puntaje más utilizado), su archivo personal en una compañía de informes de crédito representa su historial de crédito, y utilizan los historiales para calcular el puntaje de crédito de cada quien. El puntaje de crédito, en sí, se calcula por medio de una fórmula compleja que considera una cantidad de factores; entre otros, la puntualidad de sus pagos a través de los años (“historial de pago”) y el tiempo que ha transcurrido desde que comenzó a usar crédito (“duración del historial”). Este gráfico ilustra las principales consideraciones del puntaje de crédito FICO.

Los puntajes de crédito se calculan utilizando la información que mantienen las compañías de informes de crédito. Estas compañías se ocupan de recopilar información que proviene de prestamistas, cobradores de deuda y registros públicos sobre personas que viven en Estados Unidos. Para las compañías que calculan los puntajes de crédito, como FICO (fabricante del modelo de puntaje más utilizado), su archivo personal en una compañía de informes de crédito representa su historial de crédito, y utilizan los historiales para calcular el puntaje de crédito de cada quien. El puntaje de crédito, en sí, se calcula por medio de una fórmula compleja que considera una cantidad de factores; entre otros, la puntualidad de sus pagos a través de los años (“historial de pago”) y el tiempo que ha transcurrido desde que comenzó a usar crédito (“duración del historial”). Este gráfico ilustra las principales consideraciones del puntaje de crédito FICO.

Como se indica, el historial de pago es el factor de mayor peso. Este factor es simplemente un registro de si ha pagado o no sus cuentas puntualmente en el pasado. El monto de la deuda se refiere a la cantidad total de dinero que le han prestado, en comparación a la cantidad total que se le permite pedir prestado; por lo que si ha llegado al máximo de todas sus tarjetas de crédito, por ejemplo, puede tener un mal puntaje en esta categoría. También se consideran otros tres factores: variedad de crédito (variedad en los tipos de cuenta, tal como hipotecas, cuentas minoristas y tarjetas de crédito), la duración del historial (cuanto más tiempo, mejor) y el crédito nuevo (varias cuentas con fecha de apertura reciente representan un riesgo más alto).

¿Cómo puedo ver mi informe de crédito?

La ley federal de Estados Unidos le otorga el derecho a recibir una copia gratuita de su informe crédito de cada una de las tres principales compañías de informes de crédito una vez al año en AnnualCreditReport.com llamando al 877-322-8228. Por este medio no podrá obtener puntajes de crédito gratuitos.

Sin embargo, muchos bancos y compañías de tarjetas de crédito le ofrecen ahora el puntaje a sus clientes sin costo alguno.

De lo contrario, puede comprar su puntaje en AnnualCreditReport.com o en el sitio web de cada una de las tres compañías de informes crediticios (myFICO.com or the website of each of the three credit bureaus (Equifax, Experian y Transunion). Cuidado con las ofertas de puntajes de crédito “gratuitos”. Muchas lo inscriben en un servicio mensual de monitoreo de crédito y le cobran honorarios.

¿Qué pasa si mi puntaje de crédito es bajo, o no tengo puntaje?

El sistema de puntajes de crédito no es de ninguna forma perfecto. Su historial de pago es el factor más importante en su puntaje, ¿pero qué tal si usted nunca antes tuvo un préstamo? Los estudiantes y los inmigrantes a Estados Unidos a menudo tienen bajos puntajes de crédito, o no tienen ninguno. Las víctimas de robo de identidad pueden haber sufrido daños en su puntaje de crédito. Y si en algún momento tuvo problemas para pagar sus deudas, es posible que su puntaje no sea ideal. Pero no tema, adoptando medidas adecuadas cualquiera puede construir o mejorar su puntaje de crédito.

Entonces, ¿qué hay que hacer para construir un historial de crédito o repararlo si no es bueno?

Afortunadamente, hay varias medidas bien comprobadas para construir un buen puntaje. La clave es que se reporte la mayor cantidad posible de información positiva a las compañías de informes de crédito. Estas medidas por lo general se dividen en tres categorías: 1) obtener cuentas de crédito pequeñas (como las tarjetas de crédito) y pagarlas de manera responsable; 2) informar a las compañías de informes de crédito sobre los pagos recurrentes que no son préstamos; y 3) corregir los errores o defectos en su informe de crédito.

- Uso responsable de pequeñas cuentas de crédito.

Una buena medida para construir crédito es utilizar una tarjeta de crédito y pagar el saldo todos los meses. Por supuesto, dejar de pagar con puntualidad le puede causar problemas, por lo que es importante que use la tarjeta de forma responsable. La cantidad límite de crédito que le otorguen la va determinar su puntaje de crédito. Si no tiene puntaje, es posible que no califique para una tarjeta de crédito regular. En tal caso, ciertos bancos ofrecen lo que se llama una tarjeta de crédito “garantizada” (“secured credit card”).

Las tarjetas garantizadas son también una forma ideal de construir un historial de crédito. De hecho, son tan eficaces como las tarjetas de crédito regulares no garantizadas. Las tarjetas aseguradas se distinguen porque requieren que el banco retenga un depósito de garantía en efectivo en caso de que usted no pague la deuda. Con el tiempo, si utiliza la tarjeta de forma responsable y paga sus cuentas antes que pase la fecha de vencimiento, por lo general, el banco le devolverá el depósito y le otorgará una tarjeta de crédito sin garantía.

Otra estrategia es convertirse en “usuario autorizado” en la cuenta de tarjeta de crédito de otra persona. No hay requisitos para calificar como usuario autorizado, y usted podrá construir un historial de crédito con cada pago mensual puntual, siempre y cuando la empresa reporte la actividad de los usuarios autorizados a las compañías de informes crediticios (los bancos locales y las cooperativas de crédito posiblemente no lo hagan). Asimismo, su crédito se verá afectado si el propietario de la cuenta paga tarde o no paga.

También puede ser útil conseguir que alguien sirva de fiador o “cofirmante” en una cuenta suya, pero tenga en cuenta que, si no cumple con los pagos, puede dañarle el historial de crédito al cofirmante. Además de las tarjetas de crédito, otros préstamos también lo pueden ayudar a mejorar su puntaje. Son útiles también los préstamos al consumidor para comprar, por ejemplo, aparatos electrodomésticos o acondicionadores de aire. También existen préstamos para establecer crédito (“credit builder loans”) que ofrecen algunas cooperativas de crédito e instituciones financieras alternativas tal como Mission Asset Fund. Estos son pequeños préstamos a corto plazo con bajas tasas de interés otorgados principalmente para construir un historial de crédito. - Reporte de pagos regulares que no son préstamos.

Casi todo el mundo paga facturas mensuales, pero a menudo, los pagos regulares no se reportan a las compañías de informes de crédito. Si usted alquila su casa o apartamento, es posible que pueda reportar los pagos de alquiler a las compañías de informes de crédito por medio de nuevos servicios en línea como RentTrack.com. Se cobra una pequeña cuota, pero a veces la paga el propietario de la vivienda. - Pago de cuentas vencidas o corrección de la información inexacta en su informe de crédito.

Reparar un historial de crédito dañado es más difícil que construirlo desde el principio, pero puede tener un gran impacto.

En primer lugar, se debe examinar el informe para determinar si contiene errores. Si encuentra alguno, lo debe disputar sin demora con el prestamista o el cobrador que reportó la información inexacta. La ley de Estados Unidos requiere que aquellos que reportan información sobre el consumidor a las compañías de informes de crédito deben responder y corroborar lo que afirman.

En segundo lugar, si en su informe encuentra marcas negativas por deudas sin pagar o cuentas que han pasado a cobradores, puede beneficiarse de una técnica llamada “pagar para eliminar”. Se trata de llamar al prestamista o cobrador y ofrecerle pagar la deuda de inmediato si está de acuerdo en retirar la deuda del informe de crédito. Esta técnica es controvertida, pero a algunas personas les resulta eficaz. Si el acreedor no está de acuerdo en eliminar la información del informe de crédito, la única manera de que se eliminará dicha información negativa, aunque precisa, será cuando sola se borre del informe, por lo general dentro de un plazo de siete años. Sin embargo, son los últimos 12 meses de historial de pago los que llevan el mayor peso en su puntaje de crédito. Por lo tanto la información derogatoria (negativa) tendrá menos influencia en su puntaje a medida que pasa el tiempo.

La construcción de su historial de crédito puede consumir tiempo, pero con un poco de paciencia y consideración, lo puede lograr.

El sentido común le puede servir para construir su historial de crédito. Los acreedores quieren que su historial demuestre que paga sus cuentas a tiempo siempre. Así que la clave para tener un historial de crédito sólido es pagar puntualmente las cuotas requeridas. Esperamos que esta guía le ayude a encaminarse hacia una buena salud financiera. Para obtener más información, visite Consumer-Action.org y CreditBridge.com.

Published / Reviewed Date

Published: January 30, 2017

Download File

Credit Scores in the U.S. (Spanish)

File Name: CreditScoresInTheUS_2016_SP.pdf

File Size: 0.6MB

Sponsors

Credit Bridge

Filed Under

Credit ♦ Credit Reports/Scores ♦

Copyright

© 2017 –2024 Consumer Action. Rights Reserved.

Quick Menu